돈을 벌고 있는데도 통장이 그대로인 느낌이 드는 상황입니다

문제를 정확히 알면 구조를 바꾸는 순간 돈이 남기 시작합니다

이 글에서는 실제로 막히는 지점을 짚고 해결 방향까지 정리합니다

이 부분은 실제 기준을 한 번 확인해보는 것이 좋습니다

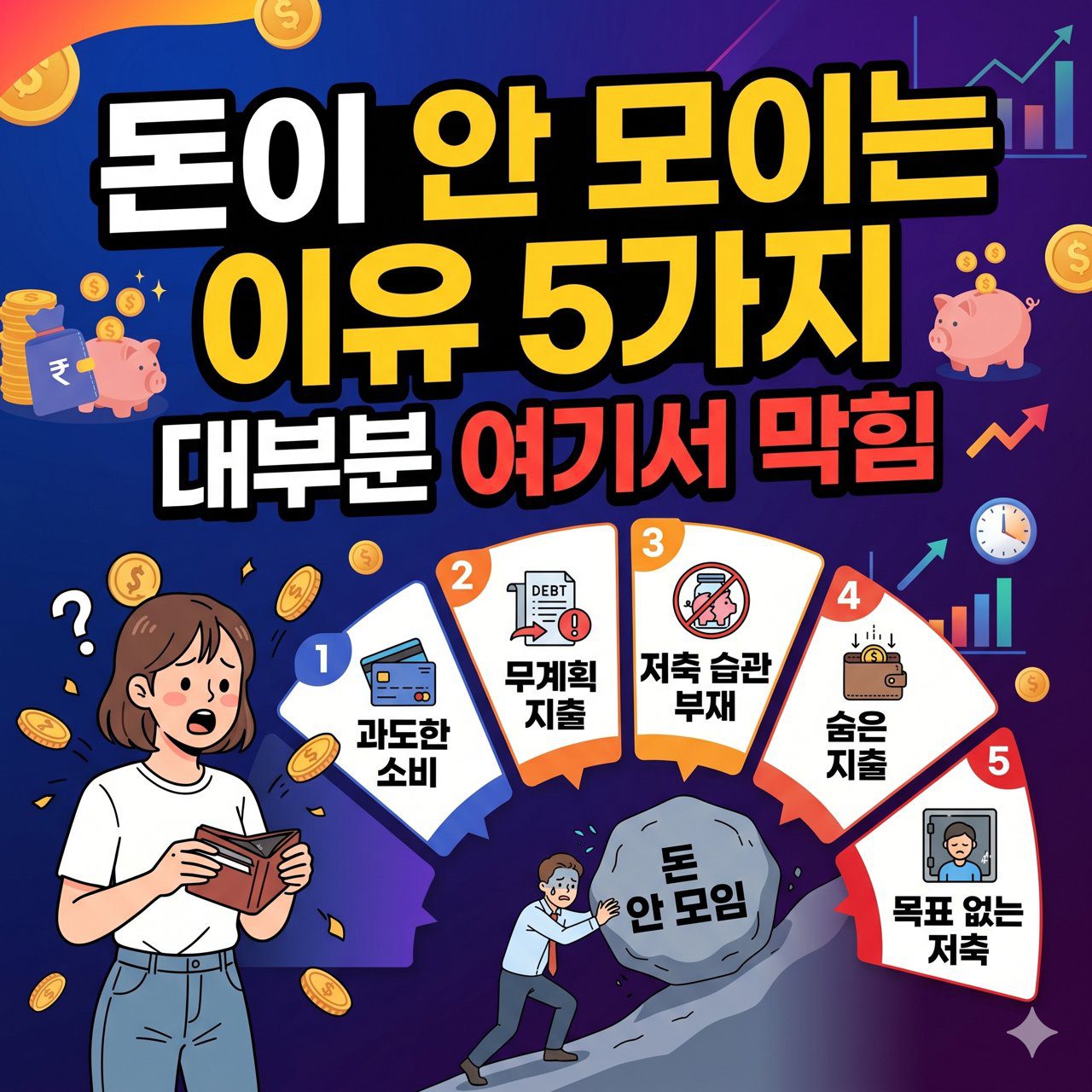

1. 수입보다 지출 구조가 먼저 설계되지 않음

돈이 안 모이는 가장 흔한 이유입니다

대부분 “남으면 저축” 구조를 사용합니다

하지만 현실은 반대입니다

지출이 먼저 발생하고 남는 돈은 거의 없습니다

핵심 문제

- 소비 기준이 없음

- 고정지출이 과도함

- 지출 통제 불가능

해결 방향

수입 → 저축 → 소비 순서로 구조를 바꿔야 합니다

지금 구조를 바꾸지 않으면 계속 같은 결과가 반복됩니다

2. 고정지출을 방치하고 있음

월세, 통신비, 구독 서비스

이건 한 번 설정하면 계속 빠져나갑니다

문제는 대부분 점검을 안 한다는 점입니다

대표적인 누수

- 안 쓰는 OTT 구독

- 과도한 요금제

- 보험 과다 가입

핵심 포인트

고정지출은 줄이면 바로 수익이 됩니다

지금 확인하지 않으면 매달 손해가 누적됩니다

3. 소비 기준이 감정 중심임

스트레스 받으면 소비

보상 심리로 소비

이 구조는 돈을 모으는 것과 정반대입니다

문제 구조

- 계획 없는 지출

- 할인에 끌림

- 즉흥 소비

해결 방향

지출 기준을 “필요 vs 욕구”로 나누는 것

이 기준 하나만 있어도 소비 패턴이 바뀝니다

4. 돈이 어디로 가는지 모름

많은 사람들이 이 단계에서 막힙니다

돈이 부족한 게 아니라

흐름을 모르는 상태입니다

대표 상황

- 카드값 보고 놀람

- 월말에 잔고 없음

- 소비 기억이 없음

해결 방향

최소 1달만이라도 지출 기록을 해야 합니다

데이터가 있어야 개선이 가능합니다

5. 저축 목표가 없음

막연하게 “돈 모아야지”는 의미가 없습니다

목표가 없으면 행동도 없습니다

문제

- 금액 기준 없음

- 기간 없음

- 동기 부족

해결 방향

구체적으로 설정해야 합니다

예:

- 6개월 300만원

- 1년 1000만원

지금 목표를 정하지 않으면 계속 미루게 됩니다

이제 어떤 선택이 더 유리한지 확인해볼 필요가 있습니다

돈이 모이는 구조 vs 안 모이는 구조 비교

안 모이는 구조

- 남으면 저축

- 고정지출 방치

- 감정 소비

- 기록 없음

모이는 구조

- 먼저 저축

- 고정지출 점검

- 기준 소비

- 지출 기록

단순하지만 결과 차이는 크게 벌어집니다

선택 기준 정리

초보

- 자동이체 저축부터 시작

- 지출 기록 필수

안정형

- 고정지출 20% 줄이기

- 소비 기준 설정

공격형

- 수입 증가 + 지출 통제 병행

- 투자 병행 시작

지금 선택하는 방식이 앞으로의 결과를 만듭니다

실행 전략

- 통장 2개로 분리

- 월급일에 자동 저축

- 고정지출 점검 (오늘 바로 가능)

- 소비 기준 1개 만들기

복잡하게 시작할 필요 없습니다

하나만 바꿔도 흐름이 달라집니다

지금 시작하지 않으면 기회를 놓칠 수 있습니다

지금 선택하는 것이 결과를 바꿉니다

결과 차이는 결국 실행에서 만들어집니다

이 부분은 결과 차이가 어떻게 나는지 확인하는 것이 중요합니다

마무리

돈이 안 모이는 이유는 능력이 아니라 구조입니다

구조를 바꾸면 결과는 따라옵니다

지금 기준을 정하지 않으면 계속 같은 상황이 반복됩니다

하나를 선택해서 시작하는 것이 현실적인 방법입니다

지금 시작하는 것이 가장 빠른 방법입니다